-

Los altos intereses de estos préstamos dificultan la devolución a tiempo.

-

A nivel mundial, se está formando una crisis de crédito privado.

En Argentina, 6 de cada 10 familias recurrieron en los últimos seis meses a deuda no bancaria, es decir, fuera del sistema financiero tradicional, para cubrir gastos básicos como alimentos, servicios o alquiler.

Se trata de un fenómeno que refleja la situación que atraviesa el país: ya no se trata de financiar consumo, sino de endeudarse para llegar a fin de mes. Así lo refleja un informe de la consultora Focus Market, difundido el 6 de abril de 2026.

El análisis se basa en un relevamiento realizado sobre 2.670 hogares, complementado con datos de la Encuesta Permanente de Hogares (EPH) del tercer trimestre de 2025 y estadísticas del Banco Central de la República Argentina (BCRA).

El informe indica que los hogares argentinos acumulan más de 39 billones de pesos (aproximadamente 27.000 millones de dólares) en deudas: de estos, 32,1 billones de pesos argentinos corresponden al sistema bancario y 6,9 billones de pesos argentinos a compromisos no bancarios.

La brecha también se refleja en los promedios por hogar, con deudas bancarias que rondan los 5.702.809 pesos frente a 1.149.431 pesos en el segmento no bancario.

Crédito rápido, pero cada vez más caro

En un contexto de salarios rezagados contra la inflación y un costo de vida que sigue en aumento, cada vez más familias recurren al crédito no bancario, es decir, préstamos otorgados por neobancos y plataformas digitales, como Mercado Pago, Ualá, Brubank o Naranja X, en lugar de los bancos tradicionales.

El principal atractivo es la rapidez: aprobación casi inmediata y bajos requisitos de admisión. Pero ese acceso tiene un costo elevado.

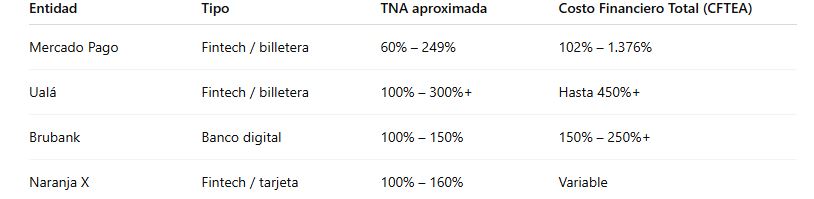

Las tasas varían según el perfil del usuario, pero en todos los casos se ubican en niveles altos. En Mercado Pago, por ejemplo, los préstamos personales pueden tener tasas nominales que van aproximadamente del 60% al 249% anual, con un costo financiero total que puede escalar entre el 102% y el 1.376%.

En Ualá, los préstamos parten desde tasas cercanas al 100% y pueden superar el 300%, con costos totales que llegan a ubicarse por encima del 450% anual.

Brubank, por su parte, las tasas suelen moverse en un rango de entre 100% y 150%, con costos financieros que pueden superar el 250%, mientras que Naranja X se ubica en niveles intermedios, con tasas cercanas al 100%–160% anual, dependiendo del cliente.

Esto implica que muchas familias toman deuda cara para cubrir gastos básicos, lo que termina agravando el problema que intentan resolver.

Y de aquí surge otra cuestión a tener en cuenta: el problema no es solo el crédito, sino la mora.

En enero de 2026, la morosidad en préstamos a hogares alcanzó el 10,6%, el nivel más alto en más de dos décadas, con 15 meses consecutivos en alza.

Una burbuja que podría estallar a nivel mundial

Lo que ocurre en Argentina no es un caso aislado. A nivel internacional, comienzan a aparecer señales de tensión en el mercado de crédito privado, un segmento que creció con fuerza fuera del sistema bancario tradicional, tal como lo viene informando KriptoNoticias.

“El sistema financiero global está sentado sobre una bomba de tiempo fabricada con crédito barato”, advirtió el analista Charles Hugh Smith.

El punto de fondo es estructural: tanto en el plano local como internacional, el crédito fuera del sistema bancario puede expandirse con rapidez, pero ese crecimiento no siempre va acompañado de una mejora en los ingresos o en la actividad económica.

Cuando esa brecha se amplía, el endeudamiento se vuelve más difícil de sostener, aumentando el riesgo de tensiones y fragilidad en el sistema, pues las propias empresas prestamistas empiezan a verse perjudicadas por las moras de los prestatarios. Si hubiera un colapso masivo de empresas prestamistas, se daría un efecto en cadena que salpicaría a varias áreas de la economía global.