-

La mora en hogares pasó de 2,9% a 11,2% en un año, reflejando presión en ingresos.

-

El nivel de irregularidad del crédito al sector privado llegó al 6,7%.

La morosidad en el pago de créditos en las familias argentinas alcanzó el 11,2% en febrero de 2026, según el más reciente informe del Banco Central (BCRA).

Este relevamiento, que fue publicado el 24 de abril, muestra un deterioro sostenido del crédito en los hogares, en un contexto de presión sobre los ingresos y menor dinamismo del consumo.

Ese nivel actual se contrasta con los valores observados a comienzos de 2025. De acuerdo con datos oficiales del BCRA, la mora en familias se ubicaba en torno al 2,94% en febrero de ese año. A partir de esa referencia, esto implica que, en un año, la morosidad en hogares se multiplicó por 3,80.

Cabe aclarar que la mora es el atraso en el pago de una deuda. En términos bancarios, mide qué proporción de los créditos otorgados presenta incumplimientos de cuotas.

La comparación no aparece consolidada en un único informe del BCRA, ya que la entidad publica datos mensuales sin reconstruir la evolución del dato completo en cada edición. Sin embargo, al cruzar los informes de distintos períodos, la magnitud del deterioro se vuelve evidente.

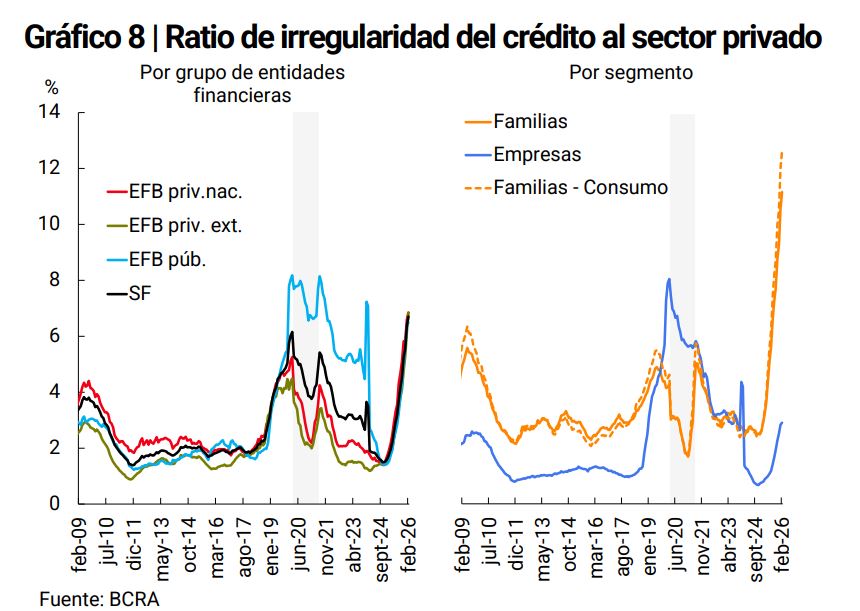

A su vez, el ratio de irregularidad del crédito al sector privado (indicador que mide la proporción de préstamos con problemas de pago sobre el total de créditos otorgados) se ubicó en 6,7% en febrero, con una subida de 0,3 puntos porcentuales respecto al mes anterior y de 4,9 puntos en la comparación interanual, lo que confirma un deterioro más amplio del sistema financiero.

El informe también muestra que este fenómeno ocurre en un contexto de contracción del crédito en pesos al sector privado, que cayó 1,5% en términos reales (descontando el efecto de la inflación) durante febrero. La dinámica fue heterogénea: crecieron los préstamos con «garantía real» (como un vehículo o una vivienda), pero se redujeron los créditos comerciales y al consumo, afectando directamente la capacidad de financiamiento de las familias.

El gráfico sobre el ratio de irregularidad del crédito permite ver con claridad el deterioro reciente. En el panel de la derecha, la línea naranja continua representa la mora en familias, mientras que la línea azul muestra la correspondiente a empresas.

Allí se observa cómo la mora en hogares se acelera con fuerza en el tramo final superando el 11%, mientras que la de empresas se mantiene en niveles significativamente más bajos, en torno al 2,9%.

A su vez, la línea naranja punteada (correspondiente al segmento de consumo dentro de las familias, como tarjetas de crédito) muestra una dinámica aún más marcada, con picos por encima del promedio general, lo que indica que el deterioro es más intenso en créditos personales y tarjetas.

En conjunto, el gráfico evidencia una divergencia clara: el problema de morosidad está concentrado en los hogares, especialmente en el crédito al consumo, mientras que el segmento corporativo muestra un comportamiento más estable.

Una crisis global de crédito se está gestando

Lo que está sucediendo en Argentina se da en un contexto internacional sensible para el crédito privado. Como viene informando KriptoNoticias, este mercado creció con fuerza fuera del sistema bancario tradicional y hoy enfrenta mayores señales de tensión.

El analista Charles Hugh Smith advirtió que “el sistema financiero global está sentado sobre una bomba de tiempo fabricada con crédito barato”. La advertencia apunta al riesgo de que el endeudamiento haya crecido más rápido que los ingresos y la actividad real.

Cuando esa brecha se amplía, aumentan las dificultades de pago y también la presión sobre las entidades prestamistas. Por eso, la subida de la mora en Argentina puede leerse dentro de una fragilidad crediticia más amplia, que no se limita al mercado local.