Chainlink (LINK) se encontraría en una en una posición favorable dentro del mercado de activos digitales, impulsado por el crecimiento de la tokenización y su rol como infraestructura clave.

Así lo destaca Ted Stamas, analista de mercados financieros, en un informe publicado este 4 de mayo de 2026. El autor plantea una tesis de inversión basada en el largo plazo y la acumulación cuando afirma que “chainlink superará [en rendimiento] al S&P 500 en un horizonte de cuatro años”.

El S&P500 es conocido por tener un rendimiento anual cercano al 10%, lo que sería un 46% en 4 años, teniendo en cuenta el interés compuesto. De acuerdo con la tesis de Stamas, la criptomoneda LINK lo superaría en ese período.

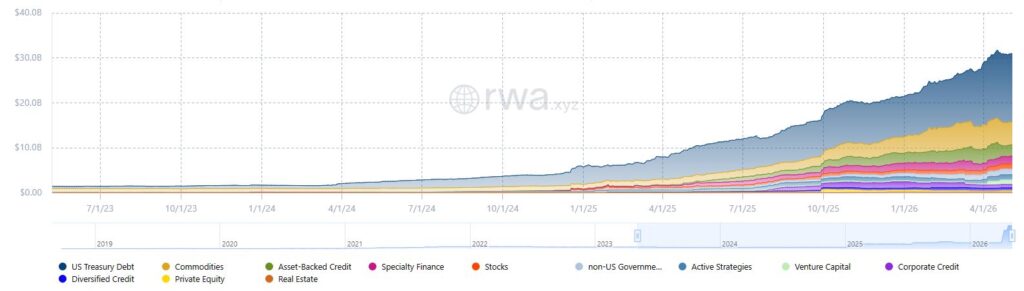

Para él, el activo puede superar al principal índice accionario de Estados Unidos por el crecimiento de la industria de la tokenización de activos del mundo real (RWA, por sus siglas en inglés), cuya capitalización ya supera los 30.800 millones de dólares.

Para Stamas, Chainlink ocupa un lugar central en esa tendencia. “Chainlink es el puente que convierte los activos fuera de la cadena en activos digitales”, explica, al referirse a su rol como proveedor de datos para aplicaciones financieras.

El analista remarca que muchos de los casos de uso más relevantes dependen de este tipo de infraestructura. Por ejemplo, las aplicaciones de finanzas descentralizadas (DeFi) requieren precios en tiempo real, las stablecoins necesitan verificar reservas fuera de la red y los RWA demandan datos confiables para operar.

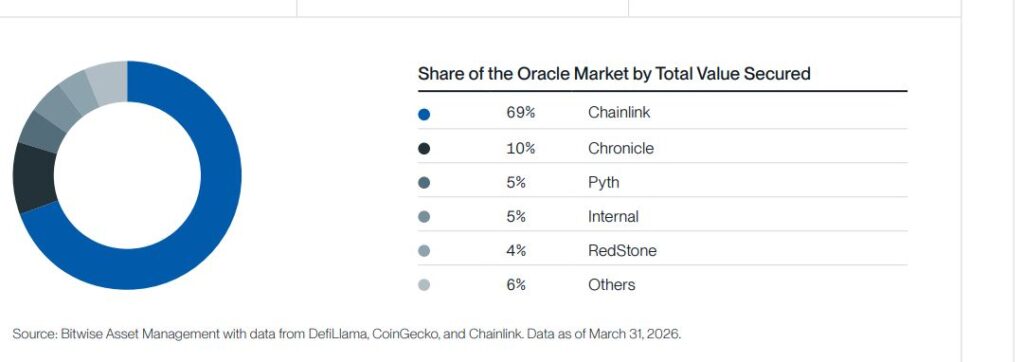

Esta posición se refleja en su dominio dentro del segmento de oráculos. Según un informe de Bitwise, Chainlink concentra cerca del 69% del valor total asegurado (TVS) en este tipo de infraestructura, muy por encima de otros competidores. Esto refuerza su rol como proveedor clave de servicios dentro del ecosistema.

Otro punto central del informe es la integración con Amazon Web Services (AWS). Stamas destaca que esta incorporación permite desplegar nodos y servicios de Chainlink de forma simplificada, reduciendo tiempos de implementación de semanas a minutos. “Lo que ofrece esta alianza es una adopción empresarial simplificada”, señala el informe.

Esta integración permite que servicios como feeds de datos, pruebas de reservas y entornos de ejecución estén disponibles dentro de la infraestructura de AWS, lo que facilita su adopción por parte de grandes empresas. Chainlink ya trabajaba con proveedores como Google Cloud y Microsoft Azure, pero la incorporación de AWS amplía su alcance dentro del mercado corporativo.

El informe también menciona la existencia de productos financieros vinculados al activo. Entre los que se destacan los fondos cotizados en bolsa (ETF) Grayscale Chainlink Trust (GLNK) y Bitwise Chainlink ETF (CLNK), que permiten a los inversionistas obtener exposición al precio de LINK sin necesidad de comprar directamente el token.

Como lo ha informado KriptoNoticias, estos productos financieros debutaron en diciembre de 2025, pero, hasta ahora, no han tenido un desempeño destacado: apenas captaron unos 107 millones de dólares, una cifra limitada frente al tamaño del mercado de ETF de activos digitales.

En cuanto a su modelo económico, Stamas señala que “LINK se utiliza para pagar todos los servicios de Chainlink”, lo que implica que un aumento en el uso del protocolo puede traducirse en mayor demanda del activo.

Además, parte de esas comisiones se acumula en reservas del protocolo, funcionando como un mecanismo de presión de compra, mientras que otra parte se distribuye entre operadores de nodos, que deben depositar LINK en staking como garantía de buen comportamiento.

El documento también resalta que el suministro de LINK está limitado a cerca de 1.000 millones de tokens, con más del 70% ya en circulación, lo que podría amplificar el impacto de una mayor demanda en el precio.

En este contexto, Stamas plantea que el desempeño futuro de Chainlink dependerá de la expansión de la Web 3.0 y de la velocidad con la que avance la tokenización. “No es cuestión de si sucederá, sino de cuándo”, afirma.

El informe concluye que, si estas tendencias se consolidan, Chainlink podría posicionarse como una de las infraestructuras clave del ecosistema financiero digital en los próximos años.