-

Este lanzamiento se anuncia en medio de pérdidas no realizadas por USD 9.200 millones.

-

Las acciones preferentes BMNP de Bitmine pagarán dividendos del 9,5%.

Bitmine Immersion Technologies, la mayor empresa de tesorería de ether (ETH) del mundo, presentó este 3 de junio ante la Comisión de Bolsa y Valores de Estados Unidos (SEC) una solicitud para lanzar una oferta pública de acciones preferentes perpetuas Serie A.

Según el documento, la compañía planea emitir 3 millones de acciones bajo el símbolo BMNP, con un dividendo acumulativo fijo del 9,5% anual sobre un valor nominal de 100 dólares por acción.

Los dividendos se pagarán semanalmente y, en caso de no ser abonados, acumularán intereses que podrían elevar la tasa hasta un máximo del 15%.

A su vez, la empresa indicó que utilizará los fondos recaudados para fines corporativos generales, incluyendo potencialmente nuevas compras de la criptomoneda de Ethereum y la expansión de sus operaciones de staking.

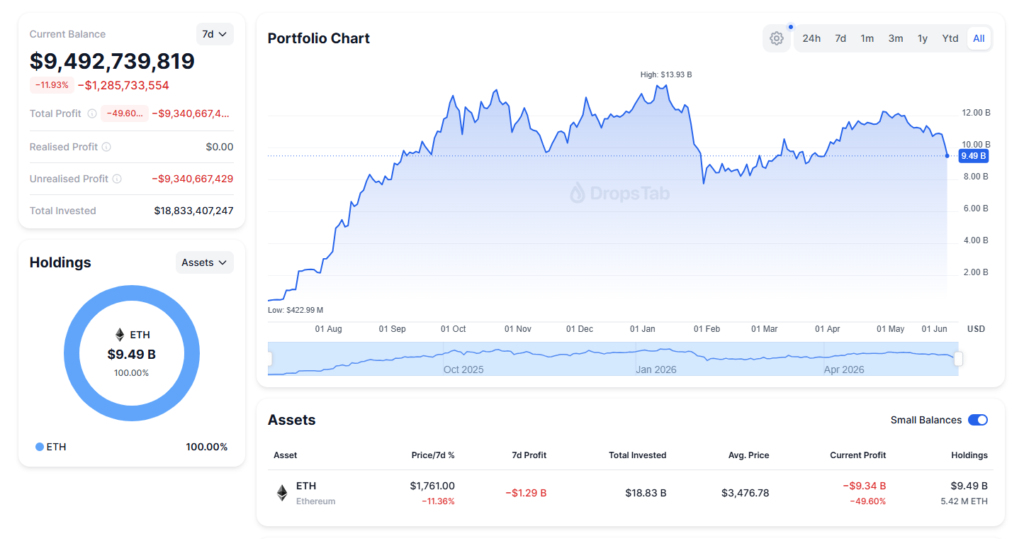

La presentación de BMNP también se produce en un momento desafiante para Bitmine. Según datos de Dropstab, la compañía acumula pérdidas no realizadas cercanas a 9.200 millones de dólares sobre sus tenencias de ETH, que actualmente cotiza por debajo de 1.900 dólares. Es decir, se trata de una diferencia negativa entre el precio al que adquirió parte de esos activos y su cotización actual, pero que todavía no se ha materializado mediante ventas.

A pesar de ello, la empresa continúa ampliando su exposición a ETH. El 1 de junio anunció la compra de 26.497 ETH adicionales, elevando sus reservas totales a más de 5,4 millones de monedas.

Las similitudes con el polémico modelo de Strategy

La estructura guarda similitudes con STRC, la acción preferente emitida por Strategy para captar capital ofreciendo dividendos periódicos a los inversionistas. Por ese motivo, la comparación con la firma fundada por Michael Saylor resulta inevitable.

Cabe señalar que STRC fue lanzada como una herramienta para recaudar fondos mediante la emisión de acciones preferentes, recursos que posteriormente ayudaron a financiar su estrategia de acumulación de bitcoin (BTC).

Desde su salida al mercado en julio de 2025, el programa logró captar aproximadamente 2.520 millones de dólares y actualmente supera los 10.500 millones de dólares de valor nominal.

El atractivo de este tipo de instrumentos radica en que ofrecen una rentabilidad periódica a los inversores, al mismo tiempo que les permiten obtener exposición indirecta al comportamiento de los activos digitales que respaldan la estrategia de la empresa.

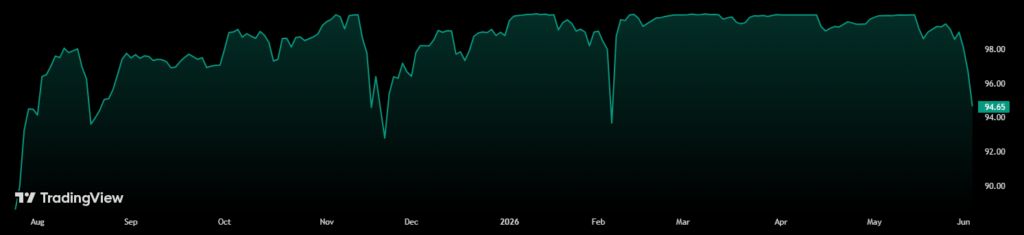

Vale aclarar que esta rentabilidad por pago de dividendos tiene sentido siempre que STRC se mantenga cerca de su precio ideal de 100 dólares. Al momento de esta publicación, el precio de las acciones preferentes de Strategy es de 94,65 dólares.

Sin embargo, este tipo de estructuras no está exento de cuestionamientos. Par a la firma de análisis BloFin, este modelo financia «la acumulación de un activo que no genera rendimientos y que fluctúa violentamente mediante capital y deuda que conllevan obligaciones rígidas y recurrentes, con intereses y dividendos preferentes que vencen independientemente del precio».

Es decir, estos esquemas se vuelven más vulnerables durante mercados bajistas prolongados. Si el precio del activo que respalda la estrategia cae durante mucho tiempo (tal como está ocurriendo ahora con BTC), la empresa puede enfrentar mayores dificultades para sostener dividendos elevados sin recurrir a nuevas emisiones de acciones o deuda.

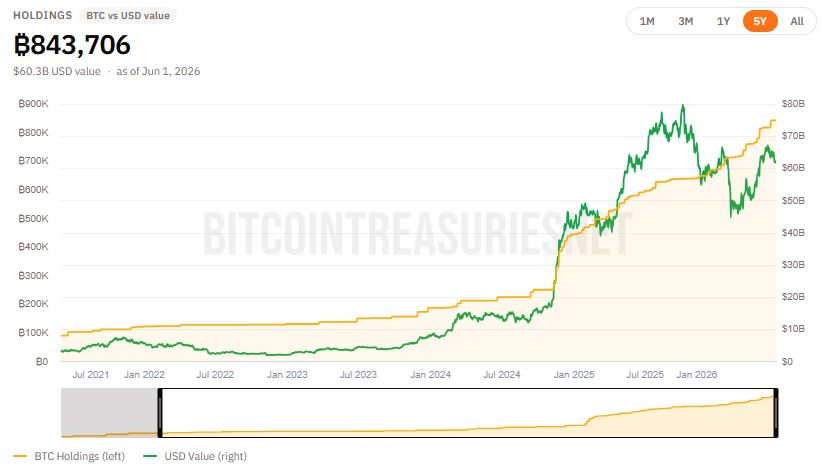

De hecho, entre el 25 y 29 de mayo, Strategy realizó una venta de 32 BTC para atender obligaciones vinculadas a dividendos y otros compromisos financieros asociados a sus instrumentos de financiación.

Aunque la operación representó apenas el 0,0037% de las tenencias de BTC de la compañía, generó debate porque rompió la imagen de Strategy como un comprador permanente que nunca vendía parte de sus reservas.

Leopoldo Bebchuk, quien se desempeñó como Associate Product Manager de Strategy hasta marzo de 2026, comentó al respecto: «Ellos habían técnicamente vendido en 2022 pero fue una especie de truco contable para comprar más, por eso no lo consideraron una venta neta. En el caso de ahora, están vendiendo para pagar dividendos, dando una señal de que su modelo de STRC no es sostenible si el mercado está bajista».

A medida que se multiplican estos modelos de financiamiento, también aumentan las preguntas sobre su capacidad para sostener dividendos elevados si BTC, ETH u otros activos digitales atraviesan períodos prolongados de mercado bajista.