En el evento Bitcoin for Corporations, que se celebra en Las Vegas (Estados Unidos), Jeff Walton, director de riesgos de Strive, argumentó que la transparencia algorítmica de bitcoin (BTC) permite una auditoría continua y en tiempo real que lo hace superior a la de los mercados financieros tradicionales.

Este martes 24 de febrero de 2026, en el resort Wynn, Walton sostuvo que los modelos de Basilea III, que ubica a bitcoin en el nivel más restrictivo del sistema, subestiman esta ventaja operativa clave.

El núcleo del argumento reside en la visibilidad del activo. Mientras el dólar estadounidense arrastra una deuda soberana de 38 billones de dólares y un suministro elástico, y el oro presenta reservas totales inciertas, bitcoin opera bajo un límite matemático estricto de 21 millones de unidades.

Esta arquitectura permite un nivel de fiscalización inédito. Walton destacó que la ausencia de un emisor central separa a bitcoin del resto de los activos digitales, permitiendo rastrear transacciones y tiempos de permanencia en tiempo real a través de miles de nodos.

Se trata de una transparencia que contrasta con el crédito tradicional, donde los informes trimestrales llegan con hasta 90 días de retraso, generando una asimetría de información que suele ocultar insolvencias hasta que es demasiado tarde para reaccionar.

Bitcoin es increíblemente observable, lo que permite calcular su riesgo mucho más fácilmente que cualquier otro activo en el mercado, gracias a que su libro contable es público y se actualiza cada diez minutos.

Jeff Walton.

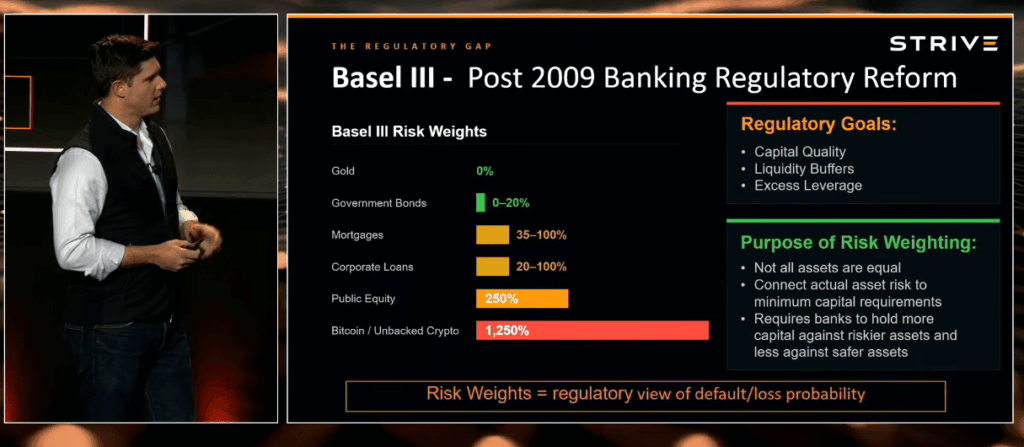

A pesar de esta ventajas técnicas, el marco de Basilea III mantiene una postura de extrema cautela. Desde su implementación en 2010, el Comité de Supervisión Bancaria ha asignado a bitcoin una ponderación de riesgo del 1.250%, el nivel más punitivo. En comparación, activos como el oro o los bonos gubernamentales gozan de ponderaciones mínimas de entre 0% y 20%.

De esta manera se busca proteger el sistema bancario contra la volatilidad extrema. Sin embargo, el ponente demostró que este requisito obliga a las entidades a retener un dólar de capital por cada dólar invertido en el activo, eliminando prácticamente cualquier beneficio por apalancamiento.

En un balance de 100 millones de dólares, una exposición de apenas el 5% en bitcoin triplica la exigencia de reservas totales, actuando como una barrera de entrada casi infranqueable para la banca comercial, expuso Walton.

En ese mismo ejemplo de balance bancario, el ejecutivo mostró activos por 100 millones de dólares, distribuidos en 10 millones en efectivo, 30 millones en tesoros, 40 millones en hipotecas, 15 millones en préstamos corporativos y 5 millones en bitcoin.

Los valores ponderados por riesgo suman 97,5 millones, lo que obliga a retener capital contra casi todo el balance. Una asignación del 5 % a bitcoin triplica los requisitos de capital, lo que disuade a los bancos de mantenerlo.

¿Cómo predecir el riesgo en mercados bajistas?

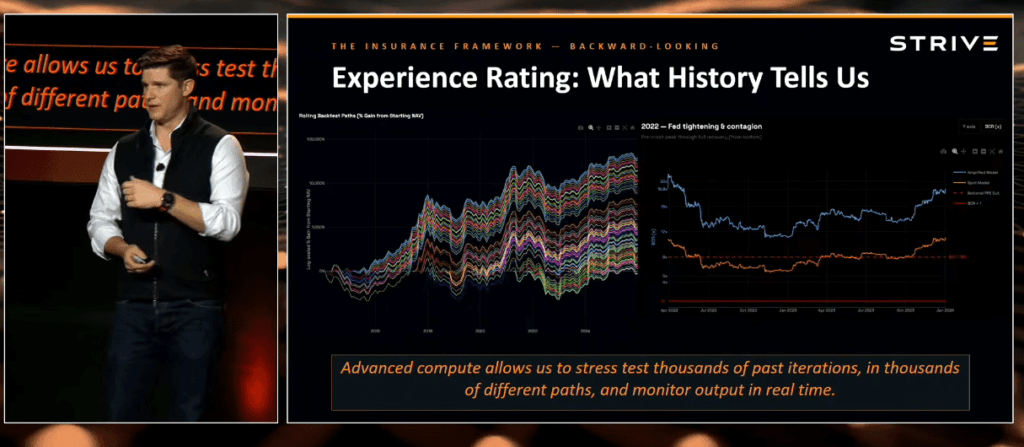

El análisis técnico de la ponencia se centró en dos metodologías para validar la solvencia de estos activos.

- En primer lugar, la calificación por experiencia o backtesting, que somete balances hipotéticos a una simulación de 10 años de datos históricos para observar la resiliencia del colateral en mercados bajistas.

- Como segundo pilar, Walton propuso la calificación prospectiva mediante curvas de Probabilidad de Excedencia (OEP). Este método emplea cuatro modelos probabilísticos que integran volatilidades y «difusiones de salto», es decir, movimientos bruscos de precio, para calcular con rigor matemático el riesgo de eventos catastróficos, conocidos como «uno en cien años.

De esta forma, mediante simulaciones de hasta 100.000 escenarios distintos, es posible calcular con rigor matemático el riesgo de eventos catastróficos, conocidos como «uno en cien años».

Es posible determinar con exactitud estadística cuánta liquidez permanecerá en el balance al final de un período determinado, bajo una probabilidad específica de pérdida.

Jeff Walton.

La exposición de Walton coincide en línea con las críticas del Instituto de Políticas de Bitcoin al tratamiento regulatorio de Basilea III. Como lo informó KriptoNoticias Conner Brown, jefe de estrategia del BPI y autor del informe «Basel’s 1250% Mistake», señaló que “las reglas bancarias están estrangulando la adopción de Bitcoin”

Otras advertencias que limitan la adopción

A pesar del optimismo técnico de la charla, el estándar de supervisión global mantiene dudas que no fueron el foco de la exposición. Los reguladores advierten que la transparencia de la red de Bitcoin no elimina los riesgos operacionales, como el robo de claves privadas o los ciberataques a la infraestructura de custodia.

Además, la falta de un «prestamista de última instancia» en el ecosistema de los activos digitales significa que, en una crisis de liquidez sistémica, no existe un Banco Central que pueda intervenir para estabilizar el valor de bitcoin, una función que el dólar y los bonos soberanos sí cumplen dentro del orden financiero global.

Mientras tanto, el panorama sigue fragmentado. Esto debido a que la Unión Europea avanza en marcos regulatorios que permiten una integración controlada y los reguladores en Estados Unidos mantienen las ponderaciones de riesgo en sus niveles más altos.

Por ahora, la adopción bancaria se limita a vehículos de inversión externos y subsidiarias, manteniendo a la moneda digital pionera alejada de los balances principales mientras la industria intenta demostrar que la observabilidad es, efectivamente, una forma de seguridad.