Las autoridades regulatorias de China solicitaron a las principales instituciones bancarias del país a que reduzcan su dependencia de los bonos del Tesoro estadounidense.

La directriz, comunicada verbalmente en las últimas semanas y reportada por Bloomberg el 9 de febrero, busca mitigar los riesgos de concentración y proteger los balances bancarios de la volatilidad inherente al mercado de deuda de Washington.

Esta recomendación, que no afecta las vastas tenencias oficiales del Estado chino, surge de una creciente preocupación por las posibles fluctuaciones bruscas en los precios de los bonos del Tesoro. El objetivo más claro a alcanzar sería promover la diversificación de riesgos dentro del sistema bancario chino, más que impulsar una venta masiva inmediata de estos activos.

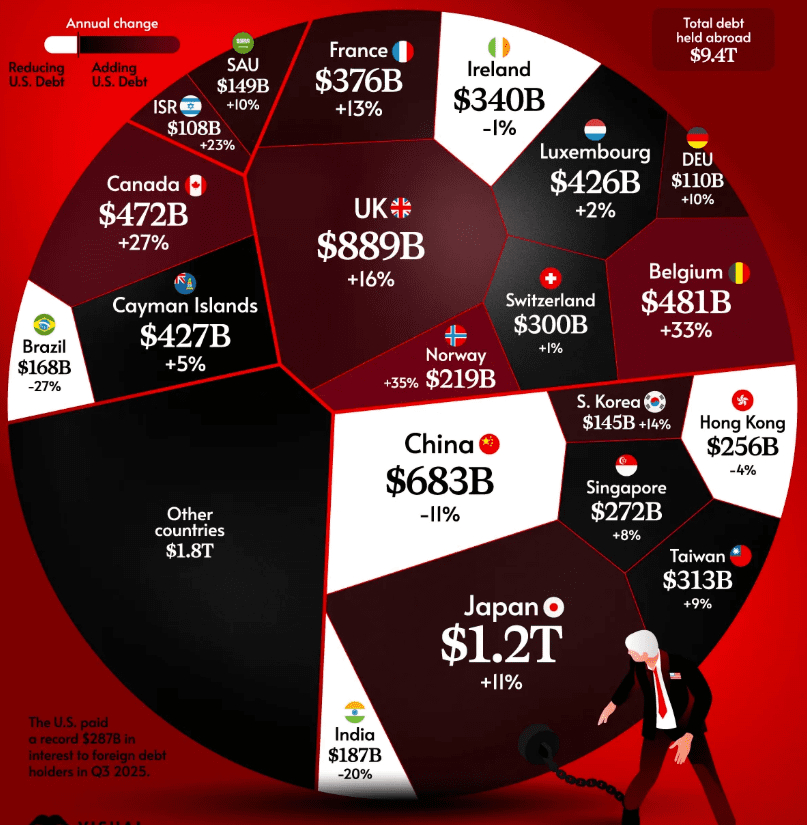

La medida se enmarca en una tendencia ya observable. Esto debido a que las tenencias oficiales de China en bonos del Tesoro estadounidenses alcanzaron los 682.600 millones de dólares en noviembre de 2025, uno de los niveles más bajo en una década, según datos del Departamento del Tesoro de EE.UU.

Esta cifra representa apenas un 2,4% del total de bonos del Tesoro en circulación, que se estima en 28,86 billones de dólares.

Las consecuencias de esta directriz dirigen la mirada hacia la demanda extranjera de bonos del Tesoro. Esto debido a que una menor compra por parte de los inversores chinos, aunque gradual, podría ejercer una presión alcista sobre los rendimientos a largo plazo. El rendimiento del bono a 10 años, que se situaba en 4,22% el 6 de febrero de 2026 y en torno a 4,18% el 10 de febrero, podría verse influenciado por este cambio en la dinámica de la demanda.

En todo caso, la recomendación que China le hace a sus bancos se enmarca en una diversificación de riesgos en curso, pero ocurre en un entorno de tensiones fiscales y estratégicas agravadas por el plan de Trump de elevar el gasto militar a 1,5 billones de dólares en 2027.

Por lo tanto, esta directriz refleja preocupación por volatilidad en activos estadounidenses, exacerbada por políticas de gasto expansivo en Washington y aranceles que generan incertidumbre en mercados globales, tal como lo ha reportado KriptoNoticias.

Stablecoins, el nuevo comprador que compensa la retirada China

La indicación a los bancos chinos de reducir sus tenencias de deuda estadounidense, permite suponer que se generaría una brecha temporal en la demanda de bonos del Tesoro, lo que potencialmente elevaría los rendimientos (yields) y encarecería el endeudamiento para el gobierno de EE.UU. Sin embargo, otros observadores del mercado destacan que el crecimiento explosivo de las stablecoins, y especialmente con la demanda masiva de Tether, actúa como un contrapeso parcial.

Es porque con cada nuevo dólar en stablecoins se requiere más bonos del Tesoro (o efectivo) como respaldo, creando un comprador alternativo constante y creciente. Así, mientras China diversifica, el sector de las stablecoins absorbe parte de esa oferta, ayudando a estabilizar el mercado de deuda soberana estadounidense y mitigando impactos mayores en liquidez o costos de financiamiento.

Es por ello que, a pesar de las preocupaciones chinas, el mercado de bonos estadounidense mantiene unas tenencias extranjeras récord de 9,4 billones de dólares a noviembre de 2025.

Países como Japón y el Reino Unido superan a China como principales tenedores de deuda estadounidense, y la volatilidad en los bonos del Tesoro se mantiene baja en comparación histórica, sugiriendo que, por ahora, el mercado tiene capacidad para absorber estos movimientos estratégicos.