-

Bitcoin fue el activo de mayor retorno en 11 de los últimos 15 años.

-

Incluso una asignación del 1% al 3% mejoró históricamente el perfil riesgo-retorno de un portafolio.

La empresa de inversiones, Fidelity, plantea que bitcoin (BTC) dejó de ser un activo marginal dentro de las carteras institucionales y que su exclusión requiere hoy una justificación explícita.

“La pregunta central ya no es si bitcoin merece ser considerado en una cartera de inversión, sino más bien: ¿Cuál es su asignación actual y por qué?”, señala la compañía en un informe publicado el 25 de marzo de 2026.

En esa misma línea, agrega que, aunque para algunos una asignación cero todavía puede ser apropiada, los inversionistas institucionales y gestores de fondos “ahora necesitan una justificación sólida para mantener una posición de ponderación cero”. Además, dicen:

Ignorar bitcoin como activo de inversión ya no parece una estrategia prudente. Incluso si un inversor concluye que una asignación nula es apropiada, esa decisión debería ser el resultado de un proceso bien informado, no de un error o falta de atención.

Fidelity, empresa de inversiones.

Uno de los argumentos centrales del documento es el desempeño histórico de bitcoin. Para sostener su tesis, la firma remarca que la moneda creada por Satoshi Nakamoto fue el activo con mejor rendimiento en 11 de los últimos 15 años, lo que obliga al menos a evaluarlo dentro de cualquier estrategia de inversión.

“Históricamente, bitcoin ha ofrecido la mayor rentabilidad de cualquier activo en múltiples horizontes temporales”, sostiene el informe. Aunque reconoce que se trata de un activo volátil, la firma subraya que, incluso ajustando por riesgo, sus métricas siguen siendo competitivas frente a las clases tradicionales.

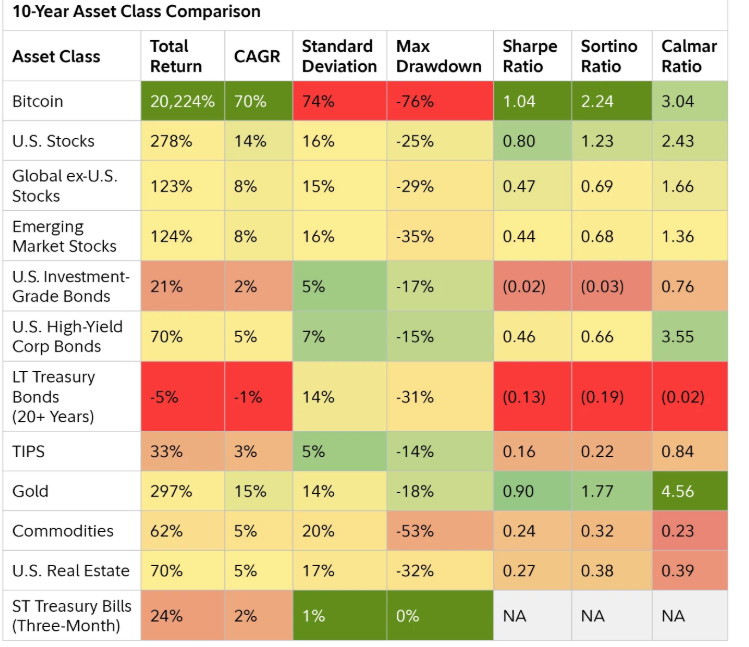

El punto de partida del informe se apoya en el gráfico “Comparación de clases de activos a 10 años”, donde se analizan métricas clave como retorno total, crecimiento anual compuesto (CAGR, por sus siglas en inglés), volatilidad (desviación estándar), caídas máximas y ratios ajustados por riesgo.

Tal como se observa, BTC destaca con diferencia: muestra el mayor retorno total del período (más de 20.000%) y un crecimiento anual cercano al 70%, muy por encima de acciones, bonos o commodities. Al mismo tiempo, presenta la mayor volatilidad y caídas pronunciadas, lo que confirma su perfil de alto riesgo.

Sin embargo, al observar indicadores como el ratio de Sharpe (que mide cuánto rendimiento extra se obtiene por cada unidad de riesgo total) o el ratio de Sortino (que solo penaliza las caídas), el activo también lidera en términos de rentabilidad ajustada al riesgo.

Es justamente esta combinación (altos retornos con métricas de eficiencia competitivas) la que lleva a Fidelity a sostener que el activo digital no puede ser ignorado dentro de una cartera.

La relación entre bitcoin y el oro

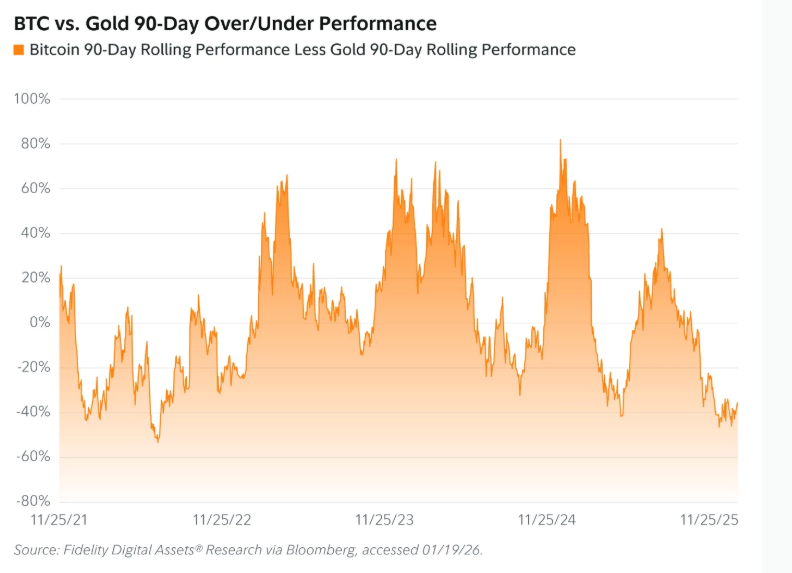

Por otro lado, el informe hace énfasis en la relación entre bitcoin y el oro. En este caso, no se comparan precios, sino el rendimiento relativo de ambos activos en ventanas móviles de 90 días.

Cuando la curva se ubica por encima de cero, significa que BTC superó al oro en los 90 días previos; cuando cae por debajo de ese nivel, ocurre lo contrario y es el oro el que ofrece un mejor desempeño relativo.

Por ejemplo, entre buena parte de 2023 y varios tramos de 2024, BTC aventajó al oro de forma clara, con episodios en los que esa diferencia superó el 40%, 60% e incluso rozó el 80%. En cambio, a fines de 2021, en algunos momentos de 2022 y otra vez hacia 2025, el oro pasó a liderar, con lapsos en los que el activo digital quedó rezagado entre 30% y 50% frente al metal.

Lo que Fidelity busca mostrar con ese comportamiento alternado es que BTC y el oro no cumplen exactamente la misma función dentro de una cartera ni reaccionan igual en todas las fases del ciclo.

Hay períodos en los que el mercado favorece más a BTC, generalmente cuando la liquidez despierta el apetito por los activos considerados de riesgo, y otros en los que el oro recupera protagonismo como refugio.

Esa alternancia, según la firma, refuerza la idea de que ambos activos pueden coexistir dentro de una estrategia de inversión sin anularse entre sí. “El oro y bitcoin tienden a superarse mutuamente de forma alternada, pero mantienen una tendencia alcista a largo plazo”, se explica en el informe.

Diversificar una cartera de inversión

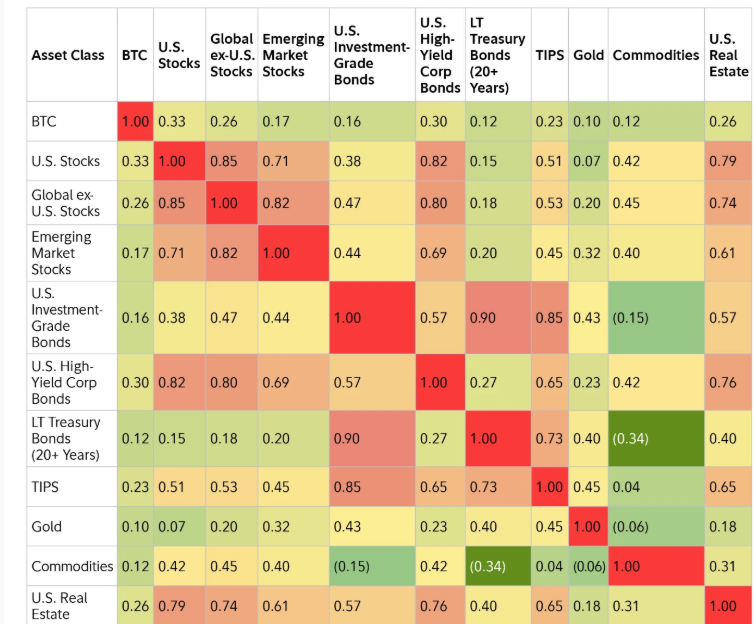

Por otro lado, los especialistas de Fidelity resaltan que bitcoin posee una característica clave que le permite posicionarse como un posible complemento dentro de una cartera diversificada: su baja correlación con otras clases de activos.

Es decir, que no se mueve necesariamente en la misma dirección que acciones, bonos o commodities, lo que ayuda a reducir el riesgo total del portafolio.

“Históricamente, BTC ha cumplido estos criterios, sin mostrar una correlación significativa con las principales clases de activos”, sostiene el documento.

La tabla de correlación incluida en el informe muestra la relación de bitcoin con distintas clases de activos, como acciones estadounidenses, acciones globales, bonos corporativos, bonos del Tesoro, activos indexados a la inflación, oro, materias primas y bienes raíces. A partir de esa matriz, Fidelity destaca que BTC mantiene correlaciones relativamente bajas con la mayoría de estos instrumentos.

El impacto de incorporar bitcoin a una cartera tradicional

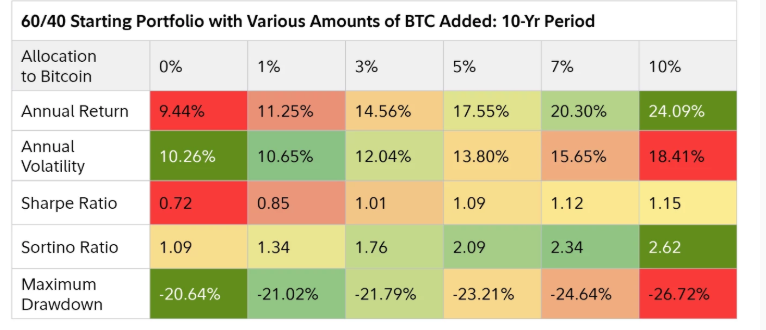

El informe también evalúa qué habría ocurrido si se incorporaba bitcoin a una cartera compuesta por 60% de acciones y 40% de bonos, lo que se conoce como 60/40.

En el siguiente gráfico titulado “Cartera inicial 60/40 con diversas cantidades de bitcoin añadidas (período de 10 años)” muestra cómo varían los resultados al incluir asignaciones del 1%, 3%, 5%, 7% y 10%.

Tal como se observa, una exposición baja mejora la rentabilidad anual y las métricas ajustadas al riesgo, como el ratio de Sharpe y el ratio de Sortino.

Por ese motivo, Fidelity destaca especialmente que el salto más relevante en eficiencia se produce entre el 1% y el 3%.

Por ejemplo, una asignación del 1% eleva el retorno anual de la cartera del 9,44% al 11,25%, mientras que con un 3% el rendimiento sube al 14,56% anual.

“Las asignaciones modestas han influido históricamente de forma significativa en los resultados de las carteras”, resume el informe.

Más allá de los datos históricos, Fidelity introduce un argumento de contexto. La firma considera que la cartera tradicional 60/40 podría enfrentar desafíos estructurales en los próximos años, especialmente por el comportamiento de la renta fija y los niveles de valuación de las acciones. En ese escenario, activos con dinámicas diferentes comienzan a ganar relevancia dentro del análisis institucional.

La conclusión del informe resume ese cambio de enfoque. “Desarrollar una estrategia bien pensada para bitcoin se está volviendo importante para una amplia gama de inversionistas”, señala la firma.

Por último, refuerza su punto central: incluso si un inversionista decide no asignar capital, esa decisión debe ser el resultado de un análisis consciente y fundamentado, no de la inercia o la falta de evaluación.

Pero, ¿por qué bitcoin?

La respuesta a esta pregunta la ofrece BlackRock, una de las mayores gestoras de activos del mundo, que define a bitcoin como un “activo diversificador único”, tal como lo informó KriptoNoticias.

Por sus características, su incorporación en un portafolio de inversión es considerada como una forma de exposición a un instrumento que no depende directamente de la política monetaria de ningún país.

Esto es porque BTC comparte algunas propiedades con el oro. Entre ellas, un suministro limitado a 21 millones de unidades y un esquema de emisión predefinido que se reduce cada cuatro años a través del halving, un factor que incide en su dinámica de oferta en el tiempo.

A diferencia del dinero fíat, su emisión no está sujeta a decisiones de bancos centrales ni a políticas de expansión monetaria, lo que lo posiciona, según esta visión, como un activo con reglas previsibles dentro de un entorno financiero cada vez más condicionado por variables macroeconómicas.

En ese contexto, la discusión ya no pasa únicamente por si BTC debe formar parte de una cartera, sino por qué nivel de exposición tiene sentido dentro de cada estrategia.