La concesión de una cuenta maestra de propósito limitado a Kraken Financial por parte del Banco de la Reserva Federal de Kansas City, marca un cambio estructural en el sistema financiero de Estados Unidos. Por primera vez, una entidad nativa de activos digitales accede directamente a Fedwire, la infraestructura central de pagos del país.

Este movimiento permite a la firma liquidar transacciones en dólares sin depender de intermediarios bancarios comerciales, los cuales han restringido históricamente los servicios al sector debido a la percepción de riesgo operativo.

La integración de Kraken responde a los estándares de la Ley de orientación y establecimiento de innovación nacional para las monedas estables de Estados Unidos (Ley GENIUS) de 2025. Esta legislación creó un marco federal para instituciones que operan con activos digitales, exigiendo un modelo de reserva del 100% en activos líquidos y la prohibición del préstamo fraccionario.

Al adoptar este régimen y someterse a auditorías mensuales, Kraken ha ofrecido al regulador un perfil de riesgo diferenciado del de la banca comercial tradicional. Quiere decir que mientras los bancos convencionales operan bajo el sistema de seguros de la Corporación Federal de Seguro de Depósitos (FDIC), el acceso de Kraken se limita a un estatus de «Nivel 3».

Eso es una cuenta probatoria que no genera intereses ni otorga acceso a préstamos de emergencia del banco central. Como lo informó KriptoNoticias anteriormente, el brazo financiero del exchange de criptomonedas no recibirá la totalidad de los servicios disponibles para los bancos tradicionales.

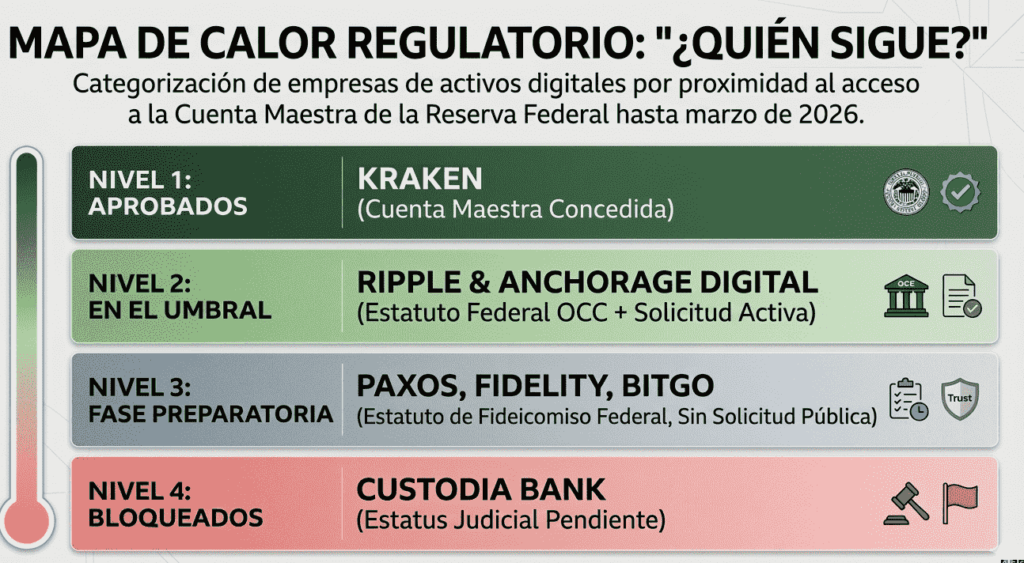

Los candidatos a seguir los pasos de Kraken

Con el precedente de Kraken, el mercado financiero observa ahora a las entidades con estructuras regulatorias similares. Ripple se perfila como el candidato con mayor tracción tras recibir una aprobación condicional de la Oficina del Contralor de la Moneda (OCC) para su unidad de custodia a finales de 2025. Su objetivo es integrar su stablecoin, Ripple USD (RLUSD), directamente en los flujos de pago federales para optimizar las remesas internacionales.

A través de subsidiarias como Standard Custody & Trust Company o Ripple National Trust Bank, solicitó una cuenta maestra para mantener reservas de su stablecoin RLUSD directamente en el banco de la Reserva Federal. Esto integraría mejor sus rieles de pagos transfronterizos (incluyendo XRP) con Fedwire/FedNow, reduciendo intermediarios y contrapartes.

Por su parte, Anchorage Digital ya posee un estatuto bancario federal desde 2021. Esta ventaja jurídica le permite postularse para una cuenta maestra bajo el mismo esquema de «propósito limitado», buscando eliminar los riesgos de contraparte que suponen los bancos corresponsales en la custodia de grandes volúmenes de activos.

Anchorage solicitó una cuenta maestra en agosto 2025 para minimizar riesgos de contraparte, mejorar transparencia y eficiencia operativa en custodia y liquidación de activos digitales.

Más candidatos a la vista

Otros candidatos potenciales permanecen en órbita, aunque con avances menos consolidados que los de Ripple y Anchorage. Circle, por ejemplo, ha manifestado públicamente su apoyo al concepto de cuentas maestras limitadas propuestas por la FED y busca una integración directa de sus reservas en la infraestructura central estadounidense.

Aunque no existe confirmación explícita de una solicitud formal de cuenta maestra hasta marzo de 2026, su carta OCC condicional, similar a la obtenida por subsidiarias de Rippe, la sitúan en una posición estratégica para avanzar rápidamente si la Reserva Federal consolida la vía de cuentas limitadas o restringidas.

Más allá de los nombres más visibles, un grupo de entidades con licencias condicionales otorgadas por la OCC en diciembre de 2025 observa el precedente de Kraken como una hoja de ruta técnica.

Firmas como Paxos, BitGo y las divisiones de activos digitales de Fidelity ya operan bajo estatutos nacionales. Aunque estos permisos federales facilitan teóricamente la solicitud de una cuenta maestra al demostrar un cumplimiento alineado con los estándares del banco central, su posición es de cautela.

Hasta marzo de 2026, ninguna de estas firmas ha formalizado aplicaciones ante la Reserva Federal, lo que sugiere una fase de adecuación operativa antes de dar el salto al sistema de pagos directo.

En un horizonte más lejano se encuentran plataformas como Zero Hash o proyectos de banca tecnológica como el respaldado por Peter Thiel, Erebor Bank. Si bien estas entidades representan el potencial de expansión del sector, carecen todavía del historial regulatorio consolidado o del respaldo institucional que ostentan competidores como Ripple o Anchorage.

Su entrada en el sistema federal no dependerá únicamente de su tecnología, sino de la solidez que demuestre el modelo de Kraken durante su periodo de prueba. En este ecosistema híbrido, la Reserva Federal parece privilegiar la madurez institucional sobre la innovación temprana, convirtiendo el acceso directo en un activo reservado para entidades con años de supervisión comprobable.

El poder de decisión todavía levanta barreras

A pesar de la apertura por parte de la FED, el acceso no es un derecho automático. El caso de Custodia Bank ilustra los límites de esta transición. Aunque Kraken fue la primera entidad cripto-nativa en solicitar una cuenta maestra, seguida por Custodia (ambas en el cuarto trimestre de 2020 bajo leyes de Wyoming), el banco fundado por Caitling Long, permanece excluido tras fallos judiciales en 2025 que ratificaron la «discrecionalidad absoluta» de la Reserva Federal para admitir o rechazar instituciones.

«La Reserva Federal evalúa cada caso según su impacto en la estabilidad del sistema de pagos, lo que permite al regulador mantener un filtro selectivo sobre las empresas tecnológicas», afirmó en 2025 Christopher Waller, miembro de la Junta de Gobernadores de la FED.

En todo caso, el éxito de Kraken en la integración con el sistema de pagos tradicional dependerá de su desempeño operativo durante su primer año. La mayor preocupación de los reguladores es la «velocidad de fuga» de los depósitos digitales; la rapidez de las redes de criptomonedas podría acelerar retiradas masivas en momentos de volatilidad.

Si Kraken gestiona estos flujos sin incidentes, se consolidará una vía de acceso para el resto del sector; de lo contrario, la barrera bancaria podría volver a cerrarse para las criptoempresas.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de KriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.