-

Las fintechs han otorgado crédito a prestatarios no necesariamente solventes.

-

Al llegar las crisis financieras, crece el porcentaje de incumplimiento crediticio.

Chris Irons —analista financiero independiente que escribe bajo el pseudónimo de «Quoth the Raven» y es fundador del newsletter ‘Fringe Finance’— lleva años documentando las fragilidades del sistema financiero estadounidense y mundial.

Irons construye sus análisis desde una desconfianza sostenida hacia los modelos de negocio que prosperan gracias al dinero barato y colapsan cuando las tasas vuelven a ser reales.

En una reciente entrega de su newsletter, con fecha del 19 de marzo, el escritor financiero pone el foco en el crédito privado y en el segmento de «compra ahora, paga después» —sistemas que permiten financiar compras en cuotas sin pasar por una tarjeta de crédito tradicional, y que en América Latina se conocen a través de servicios similares a Mercado Pago Cuotas o Kueski Pay—, dos áreas que, según advierte, están mostrando las primeras grietas de un ciclo crediticio que ya cambió de dirección.

El «dinero gratis» tenía fecha de vencimiento

El punto de partida de Irons no es un diagnóstico novedoso, sino una confirmación de algo que venía señalando. «Durante años he advertido que el sector de ‘compra ahora, paga después’ se basa en cimientos bastante frágiles», escribe.

Y el problema de fondo, según Irons, es la calidad crediticia de los prestatarios. El modelo consiste en otorgar crédito instantáneo con análisis de riesgo mínimo a consumidores que financian compras pequeñas.

Irons lo dice sin eufemismos: «Es probable que las empresas cuya principal innovación consiste en permitir a los consumidores dividir una compra online de 40 dólares en cuatro pagos no estén prestando dinero al segmento de la población con mayor solvencia.»

Más aún: el analista sostiene que el modelo prácticamente garantiza lo contrario. Cuando se financia la compra de comida rápida o snacks a plazos, el perfil del prestatario no es precisamente el de bajo riesgo. Se trata de consumidores que no tienen liquidez para cubrir esos gastos al contado o que ya agotaron las vías de crédito más convencionales.

El caso testigo que Irons analiza es el del Stone Ridge Alternative Lending Risk Premium Fund (LENDX), un fondo de crédito privado administrado por Stone Ridge Asset Management que compra préstamos y valores vinculados a originadores fintech: Affirm, LendingClub, Upstart, Block y Stripe, entre otros.

El problema surgió cuando los inversores quisieron salir: «Stone Ridge informó a sus clientes que solo podría atender alrededor del 11% de las solicitudes de reembolso.» El fondo opera bajo una estructura que limita los retiros a ventanas periódicas y obliga al gestor a recomprar apenas un porcentaje de las participaciones por trimestre. El mecanismo funciona mientras los inversores no entran en pánico. Cuando lo hacen, la iliquidez de los préstamos subyacentes se vuelve un problema irresoluble sin incurrir en descuentos significativos.

No es solo un problema estadounidense

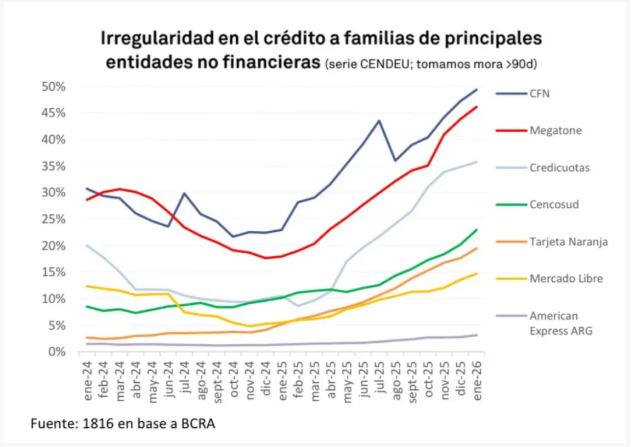

No lo dice Irons en su texto, pero fuera de Estados Unidos, se empiezan a ver problemáticas parecidas. Por ejemplo, de acuerdo con el Monitor de Opinión Pública (MOP) de la consultora Zentrix, 6 de cada 10 hogares argentinos tomó deuda para gastos cotidianos en los últimos seis meses. Y, la insolvencia de muchos de estos prestatarios ya empieza a cobrarse sus primeras víctimas corporativas. Es el caso de la fintech UALÁ, que enfrenta impagos por más del 40% de los préstamos otorgados.

En otras fintechs de Argentina se ven situaciones similares:

Los bancos tradicionales evitaron durante décadas a estos prestatarios por una razón técnica precisa: «Cuando las condiciones económicas se endurecen, las tasas de impago tienden a aumentar rápidamente entre los prestatarios más débiles».

La tesis fintech —acceso al crédito como democratización financiera— no eliminó esa dinámica estructural; simplemente la postergó mientras los mercados de capitales estuvieron dispuestos a financiar el experimento. Y el experimento duró lo que duró el dinero barato.

Muchos activos estarían sobrevalorados a causa del dinero barato

Este cuadro se conecta con un análisis publicado el 20 de marzo en KriptoNoticias, donde se recogía la advertencia del escritor financiero Charles Hugh Smith sobre la misma dinámica de fondo: el crédito privado infló los precios de muchos activos durante años porque fue a parar a activos existentes —acciones, inmuebles, negocios ya construidos— en lugar de a inversión productiva.

Irons llega a una conclusión similar desde otro ángulo: «La combinación de la tensión en los préstamos BNPL y la creciente presión de reembolso en los fondos de crédito privado parece un recordatorio temprano de que el ciclo crediticio ha cambiado.»

¿A dónde apunta Irons de cara al futuro? A dos sectores concretos. El primero es el inmobiliario comercial, donde «las valoraciones de las propiedades aún parecen sospechosamente optimistas dado el entorno financiero actual.»

El segundo es el conjunto de empresas que todavía cotizan como si el régimen de tasas bajas fuera a regresar: Blue Owl Capital, Ares Management, las BDC —fondos de desarrollo empresarial que en Estados Unidos canalizan capital hacia empresas medianas no cotizadas— y ciertos bancos regionales con exposición relevante al crédito privado y al BNPL. «Personalmente», escribe Irons, «sigo pensando que la mayor parte de ese mercado es mejor evitarlo».

Y ahora ¿quién podrá ayudarnos?

La salida, según el analista, pasará eventualmente por la Reserva Federal (FED). El manual ya está escrito: cuando el mercado crediticio empieza a fallar, la FED diseña un mecanismo de liquidez.

Pero esa intervención históricamente llega después de un periodo de desapalancamiento forzoso, no antes.

Si este proceso ha comenzado en los préstamos de fintech y el crédito privado es posible que aún quede por delante la incómoda fase en la que los inversores redescubran el valor real de sus activos. Y esa suele ser la parte que nadie disfruta.

Chris Irons, analista financiero.

¿Bitcoin se fortalece en un escenario así?

Iñaki Apezteguía, autor invitado de KriptoNoticias, cree que bitcoin (BTC) y algunas criptomonedas podrían verse beneficiados de un escenario como el que aquí se presenta.

En un análisis publicado por este portal informativo el 13 de marzo de 2026, Apezteguía señaló que el caos del crédito privado podría actuar como catalizador para dos alternativas que ya están tomando forma.

La primera es bitcoin: a diferencia de los fondos de crédito privado, bitcoin «ofrece liquidez global las 24 horas, los 7 días de la semana», «su precio lo marca el mercado real cada segundo, reflejando la realidad al instante» y «no tiene intermediarios que puedan ‘cerrar la puerta’ ni contratos que te atrapen en sectores obsoletos cuando el mercado se pone nervioso».

La segunda serían los activos del mundo real (Real World Assets o RWA) tokenizados: proyectos que tokenizan crédito privado como Ondo, Centrifuge, Maple, Goldfinch o Figure ofrecen, según Apezteguía, exactamente lo que las estructuras tradicionales no pueden dar hoy, que es transparencia total y valuación en tiempo real auditable en la red.

«No estamos ante el fin del crédito privado, sino ante su transformación definitiva», escribe Apezteguía. «El dinero inteligente está migrando de estructuras opacas y bloqueadas hacia bitcoin y la infraestructura de criptomonedas, que resuelve los problemas de confianza que Wall Street ya no puede ocultar».