Casi 9 de cada 10 operadores del ecosistema de activos tokenizados considera que el problema central ya no es crear más productos sino distribuir los que ya existen.

Esa es la conclusión más contundente del Tokenization Outlook 2026, un informe publicado el 31 de marzo por Centrifuge, empresa de infraestructura para activos del mundo real (RWA, por sus siglas en inglés), basado en una encuesta a 150 operadores activos del sector realizada entre febrero y marzo de 2026.

El informe describe el hallazgo como el punto de consenso más amplio de toda la encuesta, más extendido que cualquier posición sobre regulación, tecnología o liquidez.

Según Centrifuge, el lado de la oferta (la capacidad de emitir activos tokenizados) ya está resuelto. Lo que falta es lo que el reporte llama el «tejido conectivo»: las integraciones, los canales de distribución y los flujos de trabajo que mueven esos productos hacia el uso activo. En otras palabras, lo operadores señalan que falta mejorar los accesos a estos activos. El propio CEO de BlackRock ha mencionado que la tokenización abre los mercados «antes inalcanzables» para el inversor común.

Los RWA, como lo explicó KriptoNoticias, son representaciones digitales en una red de criptoactivos de activos financieros o físicos tradicionales: bonos del tesoro, acciones, bienes raíces, crédito privado o materias primas. La tokenización, por su parte, convierte esos activos en tokens que pueden transferirse, fraccionarse o usarse como colateral en mercados digitales, sin los tiempos de liquidación ni los intermediarios del sistema financiero convencional.

El desglose: dónde está la prioridad

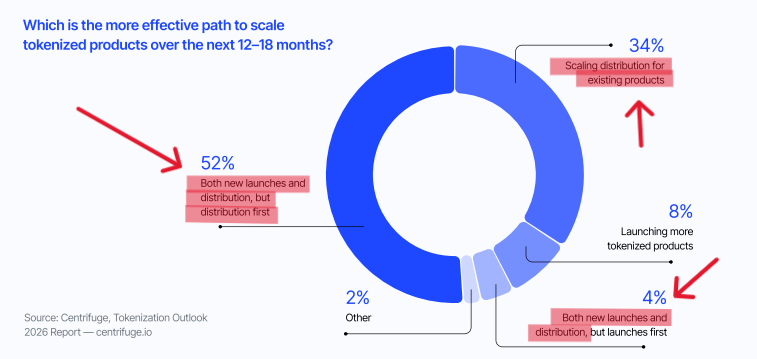

Cuando los encuestados respondieron concretamente sobre cuál es el camino más efectivo para escalar activos tokenizados en los próximos 12 a 18 meses, el 52% eligió «ambas cosas, pero distribución primero» y el 34% eligió «escalar la distribución de productos existentes».

Un 4% adicional eligió «ambas cosas, pero lanzamientos primero», lo que significa que incluso ese grupo reconoce la distribución como componente necesario, aunque secundario.

Es decir que un 90% de los entrevistados acordó que la distribución es el obstáculo principal o secundario a la hora de impulsar la adopción de la tokenización de activos. Solo el 8% puso el foco exclusivamente en lanzar más productos tokenizados.

El reporte aclara un matiz relevante sobre ese 8% que prioriza nueva emisión: incluso entre quienes prefieren lanzar más productos, la liquidez sigue siendo la preocupación principal. Eso sugiere que tampoco ven la nueva emisión como un fin en sí mismo, sino como una forma de mejorar la profundidad del mercado y el encaje del producto con la demanda existente.

Dos testimonios anónimos de operadores consultados en el informe refuerzan el argumento. Un analista financiero de banca de inversión señala que sin mercados secundarios donde los activos puedan comprarse y venderse después de su emisión, sin casos de uso como colateral y sin acceso institucional, la nueva emisión sola no escalará la adopción.

En segundo lugar, una persona responsable de crecimiento de un protocolo de finanzas descentralizadas (DeFi) reconoce que la oferta actual de activos sigue siendo limitada, pero encuadra la nueva emisión como un insumo para una distribución más efectiva, no como el objetivo central.

¿Qué frena la distribución?

Cuando los operadores identifican los principales obstáculos para escalar, el 44% señala la regulación y el compliance, y el 32% apunta a la falta de liquidez. Juntos concentran el 76% de las respuestas. La tecnología y la seguridad apenas alcanzan el 8%, lo que confirma que el cuello de botella no es técnico sino de mercado y marco legal.

Conforme al informe, las integraciones que los operadores esperan que impulsen más adopción en los próximos 12 a 18 meses son las plataformas de distribución institucional (31%), seguidas de los mercados de préstamos descentralizados (DeFi, 17%), los mercados de trading (17%) y los rieles de stablecoins y pagos (15%). Ningún canal concentra más de un tercio de las respuestas, lo que el informe interpreta como una señal de que la distribución será multicanal: no habrá un único ganador.

El mercado hoy y las proyecciones

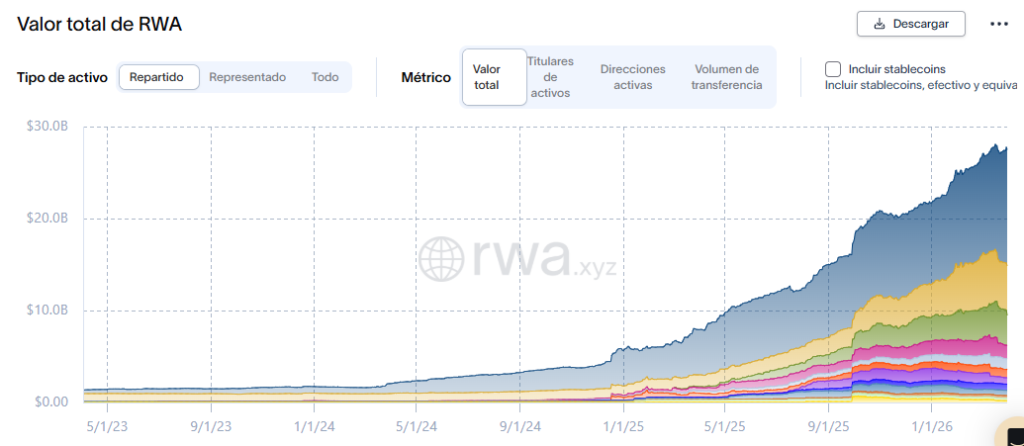

El contexto de mercado refuerza por qué el diagnóstico importa. Según datos de la plataforma RWA.xyz la capitalización total de activos tokenizados registrados alcanza los USD 27.000 millones, frente a los 7.000 millones de mediados de marzo de 2025, un crecimiento del 286% en aproximadamente un año. Los bonos del tesoro estadounidense tokenizados lideran el segmento con más de USD 9.000 millones.

A pesar de ese crecimiento, la mitad de los encuestados proyecta que el total de activos tokenizados bajo gestión se ubicará entre USD 150.000 y 500.000 millones para finales de 2027.

Ese rango implica un crecimiento significativo respecto al estado actual, pero está lejos de las proyecciones más agresivas que circulan en el sector, que van desde USD 2 billones según McKinsey hasta 16 billones según Boston Consulting Group para 2030. La moderación de las expectativas de los propios operadores es coherente con su diagnóstico: sin resolver la distribución, el crecimiento tiene un techo claro.

El Tokenization Outlook 2026 describe que los activos tokenizados existen, los casos de uso están identificados y la tecnología funciona, pero lo que el ecosistema aún no resolvió es cómo hacer que esos productos lleguen de forma sistemática a los inversionistas, a las plataformas y a los mercados donde el capital ya se mueve. Esa brecha entre lo que se puede emitir y lo que efectivamente circula es, según el informe, el verdadero desafío de la tokenización en 2026.