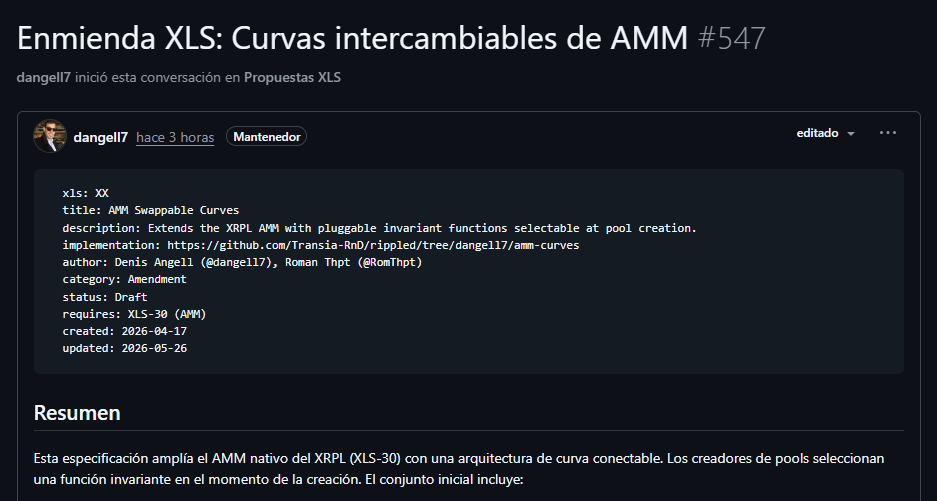

La red XRP Ledger (XRPL) podría sumar dos nuevos tipos de pools de intercambio si los validadores de la red aprueban el estándar técnico que la Fundación XRP Ledger publicó hoy 26 de mayo.

La propuesta, denominada XLS AMM v2, apunta al XRPL DEX, un exchange descentralizado integrado directamente en el protocolo donde cualquier usuario puede intercambiar tokens sin intermediarios. En ese DEX, la integración de XLS AMM v2 añadiría un pool de liquidez concentrada y otro llamado StableSwap. Estos dos pools, según el equipo de la Fundación XRPL, registran la mayor parte del volumen en plataformas de finanzas descentralizadas (DeFi) consolidadas.

En este contexto, un pool de intercambio es un fondo común de tokens depositados por usuarios que quieren ganar comisiones a cambio de facilitar operaciones. Cuando alguien quiere intercambiar un token por otro en el XRPL DEX, el protocolo toma los tokens del pool y entrega los correspondientes al comprador, mientras que los proveedores de liquidez cobran una fracción de cada operación.

Actualmente, según el repositorio de estándares de XRPL, la red solo ofrece un tipo de pool: uno que distribuye el capital de forma uniforme a lo largo de todos los precios posibles, lo que significa que la mayor parte del dinero depositado permanece inactivo la mayor parte del tiempo, disponible para rangos de precio que raramente se alcanzan.

La Fundación XRP Ledger señaló en su anuncio que los nuevos tipos de pool mejorarían el trading de stablecoins, mercados de divisas y activos del mundo real tokenizados en la red, áreas donde XRPL ha intensificado su actividad, con el lanzamiento de la stablecoin RLUSD como caso más visible en diciembre de 2024, como lo reportó KriptoNoticias.

¿Qué cambia con cada nuevo tipo de pool?

La liquidez concentrada (el primer modelo de pool) parte de la siguiente idea: actualmente, el capital depositado en un pool del XRPL DEX se distribuye de forma pareja entre todos los precios posibles de un par de tokens, como si alguien apostara al mismo tiempo a que un token puede valer tanto USD 0,01 como USD 10.000. La mayor parte de ese capital nunca se usa porque el precio real se mueve en un rango mucho más estrecho.

Con liquidez concentrada, quien provee liquidez elige el rango donde quiere operar. Si facilita intercambios entre dos stablecoins que siempre se negocian cerca de USD 1, puede concentrar todo su capital ahí en lugar de distribuirlo en rangos que nunca se van a alcanzar. El mismo capital genera así muchas más comisiones, explica el repositorio de la propuesta XLS AMM v2. Es el modelo que usa Uniswap v3 en Ethereum y que, según los datos citados en el documento técnico de Angell y Thpt, concentra alrededor del 60% del volumen en los DEX más usados.

El riesgo es proporcional a la ventaja: si el precio se aleja del rango elegido y el proveedor no ajusta su posición, puede terminar con una combinación de tokens menos valiosa que si simplemente los hubiera guardado. Este fenómeno, conocido como pérdida impermanente amplificada, es el principal riesgo del modelo.

StableSwap para activos que casi no se mueven

El segundo modelo apunta a un problema diferente. Cuando dos activos se negocian cerca de una paridad fija (dos stablecoins en dólares, dos versiones del mismo activo tokenizado, pares de divisas con baja volatilidad) el modelo actual mueve el precio más de lo necesario con cada operación, lo que encarece los intercambios.

StableSwap usa una curva matemática diseñada para mantenerse plana cerca del precio de equilibrio, apuntando a mover volúmenes mayores con menor impacto en el precio final. El nivel de «planitud» es configurable al crear el pool y, según el documento técnico, este modelo concentra cerca del 10-15% del volumen en DEX consolidados.

El documento también reserva un tercer tipo de pool completamente programable para una propuesta complementaria que aún no fue publicada.

Finalmente, el estándar no tiene cronograma de votación y requiere el respaldo de los validadores de la red para activarse. De aprobarse, los pools existentes no requerirían ningún cambio: el modelo actual seguiría disponible y cada par de tokens podría tener simultáneamente un pool de cada tipo. El protocolo elegiría automáticamente el que ofrezca el mejor precio en cada operación, sin que el usuario tenga que intervenir.